藍鯨新聞1月9日訊(記者陳曉娟)2025年,保險業繼續延續“嚴監管”態勢。記者不完全統計,2025年,監管針對保險業開出約2300張罰單,罰款總額累計約4.07億元。主要涉及給予合同以外利益、財務數據不真實、虛構業務套取資金等違規行為。從處罰金額來看,大額罰單頻現,人保財險、泰康在線領千萬級罰單,大地財險、北大方正人壽、天安財險等機構亦被罰超過200萬元。

此外,伴隨著監管問責機制的持續細化與強化,“雙罰制”成為常態,個人處罰力度加碼。記者梳理統計,年內約警告2268人次,罰款2239人次,處罰金額累計8376萬元,取消任職資格共計21人次,禁止從事保險業共計119人次,其中49人被終身禁入保險行業,行業合規監管正邁向重質效、嚴問責階段。

業內專家指出,當前監管不僅注重處罰的覆蓋面,更側重于針對核心經營主體與重點違規領域的深度打擊,通過高額罰金倒逼機構和管理層摒棄粗放式經營,強化合規意識。

2300余張罰單合計罰沒超4億

藍鯨新聞記者根據公開數據不完全統計,2025年,監管針對保險業開出約2300張罰單,涉及保險公司及分支機構約1381家,責任人約2364人次,罰款總額累計約4.07億元。對比2024年數據,罰單數量有所下降,但罰沒總額大幅攀升。

從罰單分布主體來看,財險公司領1018張罰單,占罰單總數的43.9%;壽險公司領968張罰單,占比41.74%;剩余罰單被部分保險資管公司、保險中介領走。

{jz:field.toptypename/}

(圖片來源:藍鯨新聞記者制表)

北京排排網保險代理有限公司深圳分公司產品經理蘇曉天在接受藍鯨新聞記者采訪時指出,2025年罰單數量“量減價升”的結構性變化,揭示了監管層嚴厲執法、精準監管的鮮明導向,從廣覆蓋向重質效、嚴問責轉變,“當前監管不僅注重處罰的覆蓋面,更側重于針對核心經營主體與重點違規領域的深度打擊,通過高額罰金這一強有力的經濟杠桿倒逼機構摒棄粗放式經營。”

處罰事由方面,給予合同以外利益、財務數據不真實、虛構業務套取資金是“重災區”,而虛列費用、未按規定使用保險條款或費率等問題亦頻繁被監管點名。

蘇曉天認為,違規頑疾屢禁不止的核心根源在于部分機構尤其是頭部機構未能擺脫“重規模、輕合規”的粗放經營慣性,在激烈的市場競爭與短期業績考核壓力下,通過虛假財務數據粉飾報表、套取資金以維持業務增速或進行不正當利益輸送。這種“飲鴆止渴”的行為不僅嚴重擾亂了正常的市場秩序,導致風險定價失真,更從根本上侵蝕了行業的償付能力基礎;對消費者而言,不僅直接損害了其知情權與公平交易權,更可能因機構合規漏洞導致保險服務縮水,進而引發系統性信任危機,危害行業的長遠健康發展。

從罰單金額來看,2025年保險業大額罰單頻現,數十家機構被處以百萬級罰款,譬如大地財險、泰康人壽、北大方正人壽、天安財險等多家險企收到超200萬元罰單。其中,兩家機構的罰沒金額突破千萬元。

2月8日,金融監管總局開出罰單,人保財險及相關責任人因多項違法違規行為領罰,包括因未按照規定使用經批準或者備案的車險、農險、保證保險條款費率,相關報告、文件等內容不真實、不準確,未按規定辦理再保險業務等。為此,人保財險總公司被罰款430萬元,分支機構被罰款685萬元,合計被罰沒1115萬元;27名相關責任人被警告并罰款184萬元。

同日,泰康在線因未嚴格執行條款費率,無資質代理銷售壽險公司保險產品,編制提供虛假的報告、報表、文件和資料,資金運用管理不到位等違規行為,被罰款823.36萬元,莊閑和沒收違法所得210.36萬元,罰沒合計1033.71萬元;12名責任人員被警告,并處以罰款共計131萬元。

7月,中國太保旗下財險、壽險兩家子公司及相關責任人同日領罰,合計被罰1074萬元。太保財險因未按照規定使用經批準或備案的保險條款、費率,投保信息管理不規范,報送的報告、數據不準確等違法違規行為,總公司被警告并罰款472萬元,安徽分公司、河南分公司分別被罰30萬元和50萬元,16名直接責任人因負有管理職責,被處以警告及合計99萬元罰款。太保壽險因未按照規定使用經批準或備案的保險條款、費率,給予投保人合同約定以外的利益,報送的報告、數據不準確等,被處以警告及353萬元罰款,9名責任人被追責,罰款總額達70萬元。

此外,陽光財險、易安財險、新華保險、三峽人壽、利寶保險、前海聯合財險、華安財險、平安財險、國任財險等均出現單張罰單超百萬的情況。

“雙罰制”成為常態,49人遭終身禁業

近年來,保險行業對個人的處罰力度逐漸加大,強調“問責到人”,“雙罰制”成為常態。

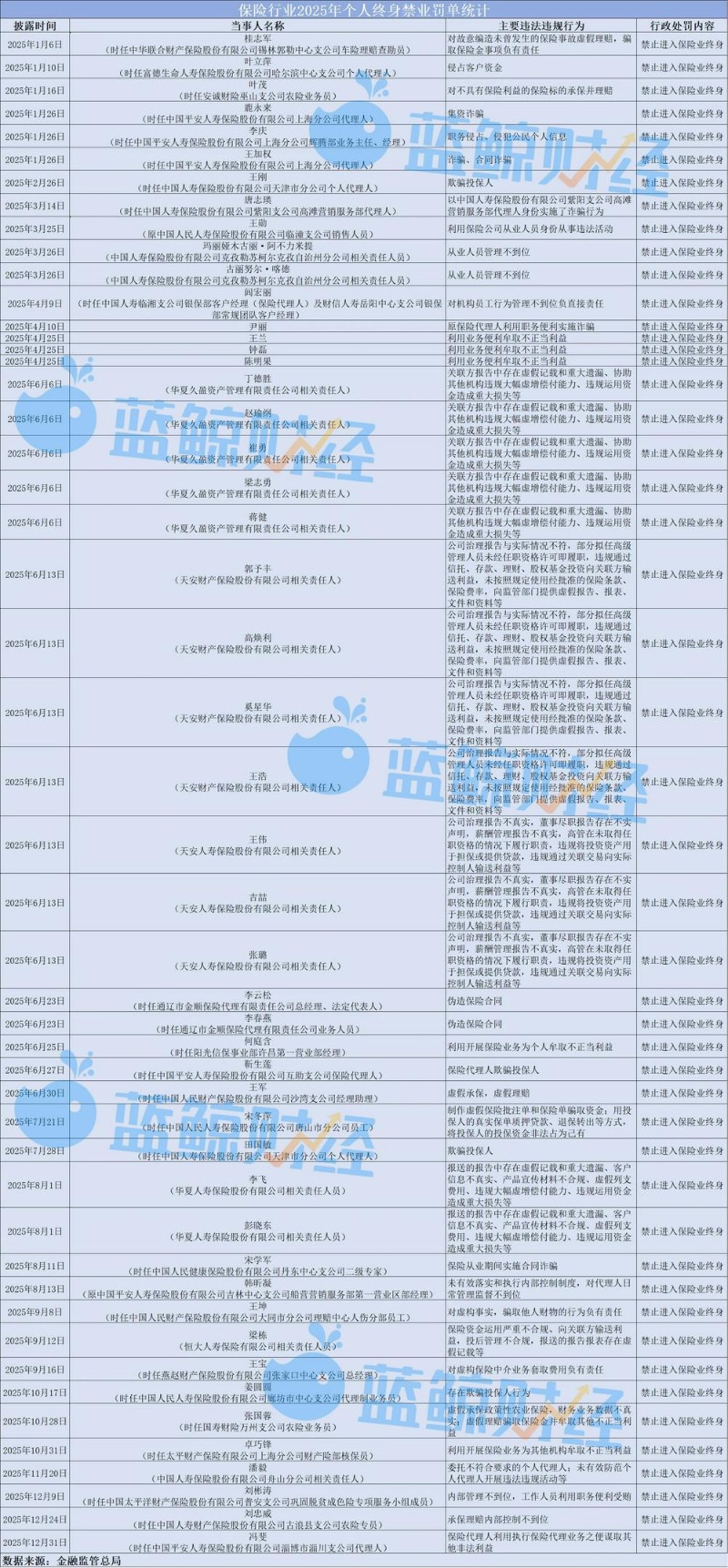

記者不完全統計,在對個人的處罰決定中,警告2268人次,罰款2239人次,處罰金額累計8376.35萬元,取消任職資格共計21人次,禁止從事保險業共計119人次。其中不乏頂格處罰,至少49人被終身禁入保險行業。

從被罰事由來看,詐騙、合同詐騙、欺騙投保人作為嚴重侵犯消費者權益的行為,成為被處以頂格處罰的重點情形。例如,時任平安人壽上海分公司代理人的鹿永來因集資詐騙被終身禁業;時任安誠財險巫山支公司農險業務員葉茂對不具有保險利益的保險標的承保并理賠,被終身禁業等。

(圖片來源:藍鯨新聞記者制表)

此外,“明天系”險企的清算也成為業內熱議焦點,易安財險、天安財險、天安人壽、華夏人壽陸續領罰,其中,天安財險、天安人壽、華夏人壽均被吊銷業務許可證,多名原高管被罰款并遭終身禁業。

以天安人壽為例,公司因治理報告不真實,董事盡職報告存在不實聲明,薪酬管理報告不真實,高管在未取得任職資格的情況下履行職責,違規將投資資產用于擔保或提供貸款,違規通過關聯交易向實際控制人輸送利益等違法違規行為被吊銷業務許可證。原天安人壽董事長王偉、原總經理吉喆、原董事會秘書張璐被終身禁止進入保險業;原副總經理陳玉龍被禁止進入保險業10年;原投資負責人崔勇被禁止進入保險業5年;原財務負責人唐寧、原合規負責人趙曉強、劉勇、陳頎被禁止進入保險業3年。

蘇曉天認為,“雙罰制”力度的加大,特別是對關鍵崗位人員實施終身禁業等頂格處罰,有力扭轉了過往“重機構輕個人”“違規成本過低”的局面,能夠直接刺痛從業者的職業核心利益,從而形成極強的現實震懾力,促使高管與一線人員加強合規。

其指出,在落地執行中,監管仍面臨責任認定鏈條復雜、集體決策與個人責任邊界模糊等挑戰,特別是在大型層級機構中,精準追溯最終決策者與執行者難度較大,此外還需解決跨機構信息不對稱問題,防止被禁業人員“改頭換面”再次流入市場,以確保震懾效果的持續性。

“面對強監管和高頻違規問題,保險機構應當把合規作為經營的基礎,利用技術手段實時監控資金和數據,從制度制定、流程執行到績效考核等環節進行全面控制。針對不同機構的特點,整改策略應有所區分:大型機構由于管理鏈條長,總部需要加強對分支機構的直接管控和審計,防止下級為了業績而違規操作;中小機構則不應盲目擴大規模或模仿激進做法,而是要專注于完善基礎管理,嚴格遵守基本規則,在穩健經營中尋求生存和發展。”蘇曉天建議。

備案號:

備案號: